至此,新能源汽车行业正式进入一个崭新的阶段,也是所有新兴产业的产业链上游成熟后的必然阶段:

富有创新精神、跨界思维、敢于突破常规的超级公司开始入局。

而这一切的前提即是,产业链上游核心零部件的成熟。

相较而言,2014年12月宣布亲自下场“重新定义汽车”的“下周回国贾”可就没那么幸运了……

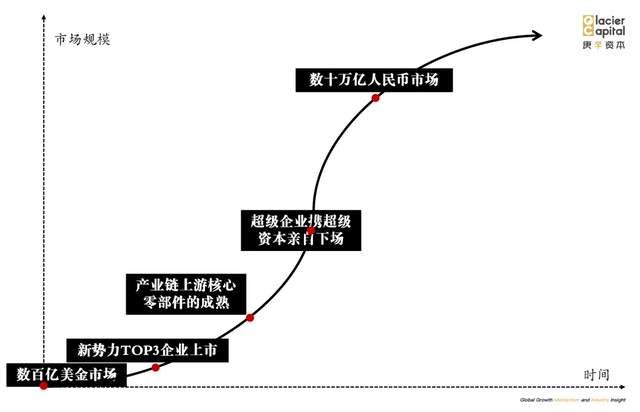

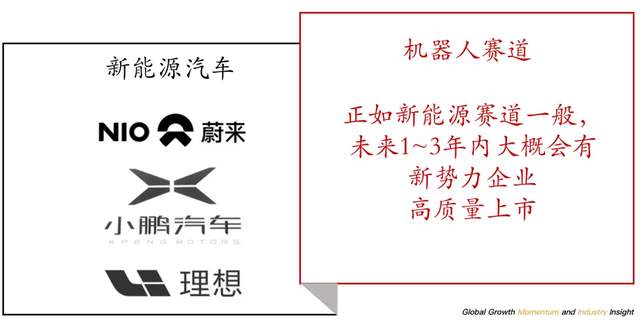

三、十万亿机器人产业链的今天:让人不由追忆起2011年的手机、2016年的新能源汽车产业

不难看出,面对十万亿级的超大型机会,产业超级场景和超级资本的决策有耐心且理性,往往要经历充分的调研、多个标的的投资、反复的论证,且不惜等到产业大规模成熟后,才会选择正式入局;

且巨头往往反应灵敏、出手迅速,一旦产业链有成熟迹象,其入局的决策会突然加速,达到成熟临界点后,一个季度内即做出百亿美金级的决策。

对于同样万亿级机遇的机器人产业来说,其今天的处境与2011年的手机、2016年的新能源汽车何其相似:创业公司积极活跃,明星创业者初步涌现;虽然手机、新能源汽车产业带来的芯片、传感器、电池等零部件产业链可以复用到机器人上,但上游核心零部件和制造依然成为整个行业的共同瓶颈。

上游最重要的三大零部件——减速器、伺服电机和控制器中,国产化率分别约为30%、22%、35%。据统计,新安装的机器人中,有71%的零部件皆来源于国外。在工业机器人成本链中,上游核心零部件成本占比最高,占到整体生产成本的60%以上。而国内精密减速器、控制器、伺服系统以及高性能驱动器等机器人核心零部件高度依赖进口,

导致大量的利润被海外零部件公司蚕食。

价格和产能已成为机器人行业的重要瓶颈。

“不论是进口日本还是欧洲的减速器加工机床设备,企业经常要排一两年的队。”GGII所长卢彰缘提到,国内购买精密减速器的成本占生产成本30%-40%,而在日本仅为25%。由于采购规模相对较小,相比外资品牌更没有议价权,国内采购精密减速器成本高昂,这也是国产机器人发展的主要障碍之一。

与此同时,这种制约导致国产本体厂商不具备成本优势和利润价格弹性空间,也造成了外资品牌在我国机器人市场中只手遮天的情况。

敏锐的投资者也许已经嗅到了这个市场中的风向。

四、十万亿机器人市场的三大拐点设想:新势力top3企业上市、产业链上游核心零部件的成熟、超级企业携超级资本亲自下场

我们判断,与新能源汽车市场类似,机器人市场的第一波真正高潮将来自于新势力的top3企业上市。这大概率会在未来1~3年内发生:

这意味着机器人赛道相关研发和管理经验的人才已初具规模。

但在这个节点,机器人市场产业链上下游所有公司的总产值依然离万亿级的市场预期还非常远。

主要掣肘在于机器人的成本依然过高——机器人的成本将成为限制机器人普及最关键的因素。国内的机器人厂商们普遍面临着这样的困局:国内厂商的技术领先性非常强,在物流、清洁、养老、安防、餐饮、农业等各个领域都先拔头筹;但另一方面,与手机和新能源汽车产业一样,零部件正制约着这些企业的发展。

业内的老式供应链方案是标准化、统一化、为工业机器人服务的,然而新形态的服务机器人在形态、打法、应用领域上都大有不同。这种供应链上的断层导致了“价格高、后期长、集中度高”的行业特性,与现实需求南辕北辙。

新型机器人公司在做本体、做基层的基础上,还需要着手打磨自己的零部件、做核心零部件的硬件产品集成,用于适配自己机器人本体产品的迭代更新。

这极大掣肘了toB企业的产品研发进度和打法:企业不得不耗费大量的人力、时间去攻克这些硬件上的问题。

那些同时掌握减速机、电机、控制等多种技术能力于一体的企业,命运已在冥冥中向它们递出了橄榄枝:它们拥有为新的场景应用而重新定义机器人核心运动部件的能力,将给机器人行业发展带来新的支撑体系。

行业在这样的需求驱动下,将向着产品模组化、场景定义下的标准化以及硬件结构通用化和平台化方向发展。

可以看到,市场上已经涌现出诸如天太机器人、绿的谐波(688017.SH)等优秀企业,在这条潜力无穷的赛道中遥遥领先。未来在市场的拓展中,还存在反向集成,混业合作、一体化分销网络等商业机遇。

此时若有若干家零部件厂商,以优质低价零部件产品,实现现有产品结构和形态的迭代,降低整个行业的硬件门槛和价格,将机器人的价格降低到今天的1/3-1/5,并且收敛机器人行业的供应链,不再需要再从多家供应商采购产品后组装,那么应用层将有望突破现有的硬件限制,专注于发挥自己的想象力、快速实现产品的研发,从而突破奇点,迎来爆发。

水涨船高,这样的爆发也将在上游核心零部件市场托举出若干家巨头公司,甚至一家超巨公司。

一旦第二拐点来临,意味着人才和供应链的两大掣肘已经双双成熟,应用机器人的难度将大大降低。

和小米进入手机和汽车市场一样,各个场景(物流、清洁、养老、安防、餐饮、农业等)中深耕多年的巨头将做出重要决定,带着自身在场景积累几十年的优势,亲自下场、不乏创始人亲自带队、躬身入局机器人赛道。

而机器人作为IoT和AI技术的入口级终端,天然替代体力劳动。作为受支付主体,放大IoT和AI技术的变现能力至少100倍,长远看将至少替代各大场景劳动力市场的30-50%,其迸发的爆发力,将使机器人行业的成长速度会比互联网还要快,加速使机器人市场进入“万亿级”时代:

历史的车轮滚滚向前,机器人赛道的大幕徐徐展开。我们或许就站在下一个时代的风暴眼上,展望狂风吹去的方向。

我们相信,就像手机、新能源汽车这样的新技术产品化和商业化进程带来的十万亿级市场一样,机器人赛道的技术整合、产品化和商业化之路将绽放出超新星爆炸一般璀璨和辉煌。