但是,今年不一样:

以“五一”出行数据为例:全国出游2.7亿人次,较19/22年同期增长20%/70%;国内旅游收入1,481亿元,较19/22年同期增长1%/130%;

从近月服务业PMI数据看:2023年以来,服务业综合PMI扩张,生产经营活动预期PMI扩张,销售价格PMI和从业人员PMI在枯荣线上下偏低位置;

这些数据都在说明同一件事儿:我国消费和服务市场需求整体旺盛,消费量恢复至疫情前,但客单价维持较低水平,供给者更倾向于用低成本、低人力投入方式来补充供给。过去三年,线下零售大洗牌,中小企业出清,独角兽们死走逃亡,每日优鲜等新零售标杆破产,不少消费赛道消失,线下零售是“真·刚需”,但供给也是“真·不足”。

某新零售公司表示,今年3月以来公司的线下和线上业务均出现了较为明显的订单复苏。今年集团的考核围绕着“有质量的增长”进行,对收入、单店模型等方面都要进行考核,既要以适宜速度建店建仓扩张,更要提高现有门店经济性;为了实现这个目标,公司有可能对门店SKU进行调节,扩大单店覆盖范围,对经济性较弱的地区撤点撤仓。该公司的策略比较有代表性,与我们交流过的其他零售公司大同小异。

在需求提升、供给出清的背景下,以较低成本切入,抢占线下消费市场,这是今年以来不少巨头开始关注商用无人车的原因之一。

> 线下零售存在“流量焦虑”,固定空间仓储难应对人流变化,流量成本高

而在一个更长期的市场上看,我国线下业态天然存在“流量焦虑”。流量的变化导致业态的变化,进而带来了线下零售业的变化:夫妻店被百货商场替代,随后被超市替代、被便利店替代……随着消费者人群和习惯变迁、仓储物流体系变迁、零售模式变迁,各类零售业态都经历过流量衰退带来的行业收缩。以超市为例,2018年我国百强超市的年营收规模达到2.4万亿元,而近年这一指标已经跌至近9,000亿元。线下零售,尤其是大卖场等传统业态,过去三年持续失血、流量逐渐向新兴通路转移的过程中,急需新的线下流量来维持自身规模。

- 百强超市年营收规模(百亿)-

零售业存在流量焦虑,是非常合理的,因为线下零售业天然存在两个问题:

场景固定、流量移动带来的是老流量持续被淘汰。新的线下零售场景,不可避免地要追着流量走;一旦流量下滑,业务就不再活跃。以购物中心为例,根据赢商网和数位观察数据,截至2022年我国购物中心总计达7,300余家,但其中活跃购物中心仅4,000余家;2015-2021年新开购物中心2,900余家,而多数活跃购物中心都是新开设的,而建设年限更久的购物中心多数已不活跃。对于线下场景来讲,“追着流量走”很多时候是比“吸引流量来”更容易的——即便是“超级文和友”这样的典型爆款,也难免遇到其流量周期与瓶颈,“吸引人流来”不是易事。

另一方面,流量成本高,就意味着不赚钱。以前置仓为例,疫情前,每日优鲜在北京建设的前置仓的建仓成本约为5万元,每月人工成本3万元、地租3-4万元,而在这个成本下,每日优鲜也无法做到正毛利。熟悉北京商业地产的投资人可能知道,这个租金的主要出现在北京四环以外、五环周边,但这些地区的流量难以支持前置仓的利润。前置仓原本的意图是,以小店的低成本模型,做出大门店的品类广度和服务深度,兼顾便利和规模——从结果上看,它们做到了么?并没有。

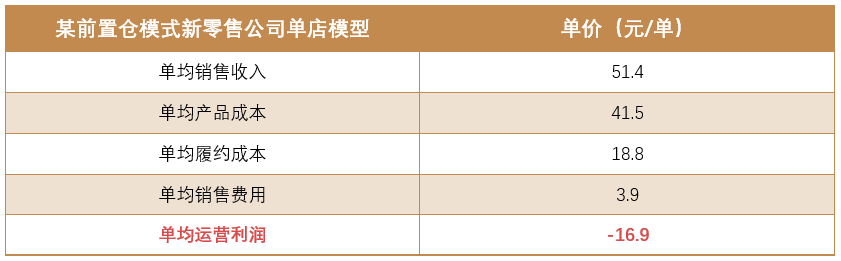

我们以某前置仓模式新零售公司单店模型为例,平均来讲消费者每单消费在50元上下,产品毛利率约20-30%。对比之下,传统的线上零售,履约成本多在个位数;而传统线下零售,地租等成本约在8-15%之间;但前置仓中,履约成本可达数十元。

- 某前置仓模式新零售公司单店模型 -

所以我们说,流量和成本之间取舍的两难,一直困扰着零售公司。

> 商用无人车替代前置仓,缓解 “流量焦虑”与“成本焦虑”

在这个背景下,商用无人车出现了,同时缓解了流量焦虑和成本焦虑。

在开放路权后,商用无人车构建仓储体系的方式,与传统的固定仓储完全不同。传统仓储物流体系是重资产的,很难发挥规模效益。一个完善的体系需要建设中心仓、前置仓、网格仓等等一整个物流体系,单独建立个孤零零的前置仓没有任何意义,而早年马云诟病京东模式的一个点就在于此:零售的实体化,需要超大额的建设投入。固定的位置导致固定的商品流入,浮动的人流导致浮动的商品流出,超高的投资额带来了超高的回报要求,犹如资金端和资产端错配的资产管理公司。

而商用无人车构建起的仓储体系是柔性的,也是低成本的。柔性体现在商用无人车的移动性上,每日优鲜高峰期的1,500个前置仓;前置仓覆盖其周边3平方公里,而商用无人车的覆盖面积一般可以达到3-5平方公里(按20分钟路程计)。不同点在于,前置仓需要的是人流、物流向前置仓移动,而商用无人车则可以主动向流量价值较高的地区移动。

更重要的是,商用无人车是低成本的。当前商用无人车的价格最低已经可以降至10万区间;规模化生产后,商用无人车的售价大体在5-8万元区间,基本与建仓成本类似。它的生产成本中30~40%的配件完全可用当前的新能源汽车配件,而自用的算力平台、VCU、5G通信模块等等尚无行业统一标准,存在规模生产的空间。

一家已把无人车纳入其物流体系的零售公司提到,商用无人车对于流量成本的影响是全流程的。传统模式下,公司一般需要经历选址、订单培育、流量成长、单店模型跑通等多个环节,从建店到盈利的过程中,为了培养该地区消费者的消费习惯,公司往往需要经历一段时间的亏损;如果最终证明,该地区订单确实难以覆盖其成本,若是撤店撤仓,则试错成本较大。而无人车的试错成本则低很多,早期可以用无人车+外卖员的模式扩大门店覆盖范围,在当地订单爬坡之后,再考虑是否要设置固定仓位;而有一些地区,该公司计划撤去网点,但可以用无人车来承接这些地区一部分的现有流量。

商用无人车的采购和运营成本同样不高,因为它适配于当前的物流体系,适合巨头们借此逐渐对产业进行改造。零售巨头们需要立刻大规模调整其物流体系,与商用无人车配套么?并不需要。

根据对盒马、物美等零售客户的访谈我们了解到,不少零售公司是把商用无人车当作“建仓”的一种方式:原有的物流体系在当前阶段不需要大幅改造,在“开店”时,原先建立一个门店所需的土地、员工,由无人车+当地的外卖小哥或理货员来代替,低成本拓宽销售和物流网络。一家正在筹划采用无人车的新零售公司也表示,无人车可能让其物流体系更加柔性。这位潜在客户打算用无人车来提升公司地运力,更加柔性地管理门店SKU,扩大门店覆盖能力和范围;如果效果满意,则有可能进一步采购。所以我们说,无人车给零售巨头一个“低成本重构物流体系的机会”。

那么,这个变革需要发生在今天么?从更长期的零售史上看,我们认为,中国无人车替代传统固定零售的起点,就是现在。零售终端场景公司,最终都会向上改造仓储物流,进而改造源头生产,把自己嵌入产业链条里,降低成本,提高上游柔性程度。海外如此,国内也一定如此。

海外线下零售市场受到新零售、互联网产业冲击的进度一直慢于我国,160年前成立的梅西百货、100年前出现的超市、60年前成立的沃尔玛,还有各种互联网时代之前建立的零售业态,它们至今仍然活跃在美国市场上——梅西百货今天的市值是40亿美元,相对于2000-2008年的15-20亿规模,不降反升。美国很多零售企业在eBay和亚马逊诞生之前,就完成了自己对产业链的改造,在地理区域上广泛覆盖,在履约能力上也逐渐提升,即便流量变化,即便线上流量成本低廉,它们受到的冲击也是更弱的。虽然位置是固定的,但是美国线下业态完成了对物流、货源等上游的改造,成本更低、更柔性,受互联网冲击小。