-

[行业新闻] 全球首秀!“真干活”的具身智能,重磅集结W......

2026-07-02

-

[行业新闻] 捷象灵越与极智嘉达成深度合作,共拓全球托盘......

2026-06-17

-

[行业新闻] 三一机器人无人叉车重磅亮相2026工程机械......

2026-06-17

-

[行业新闻] 上海ProPak开展|翼菲BAT并联机器人......

2026-06-17

-

[行业新闻] 井松智能完成董事会换届,董事长姚志坚兼任总......

2026-05-26

-

[行业新闻] AGV项目怎么评估可行性?5大维度+20个......

2026-05-22

2025年,具身智能无疑是科技领域为数不多的热点赛道。

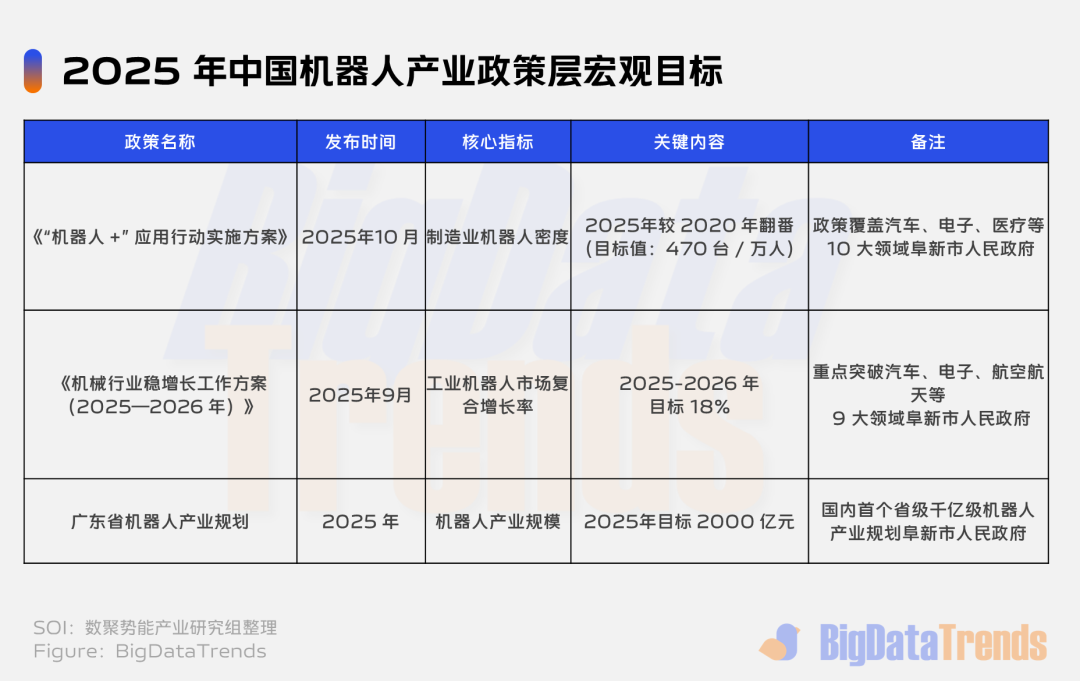

政策以 “机器人 +” 为抓手,通过量化目标(如制造业机器人密度 470 台 / 万人)推动产业升级。广东省千亿级规划凸显区域战略布局,政策红利向汽车、电子等高附加值领域倾斜。

政策驱动下,工业机器人市场规模有望在 2025-2026 年实现 18% 的复合增长。

在AI大模型的催化下,从获得巨额融资的智元机器人、宇树科技,到硅谷新贵Figure AI,资本正以前所未有的热情涌入。这股浪潮也传导至二级市场,一场机器人企业的IPO总动员正在上演。

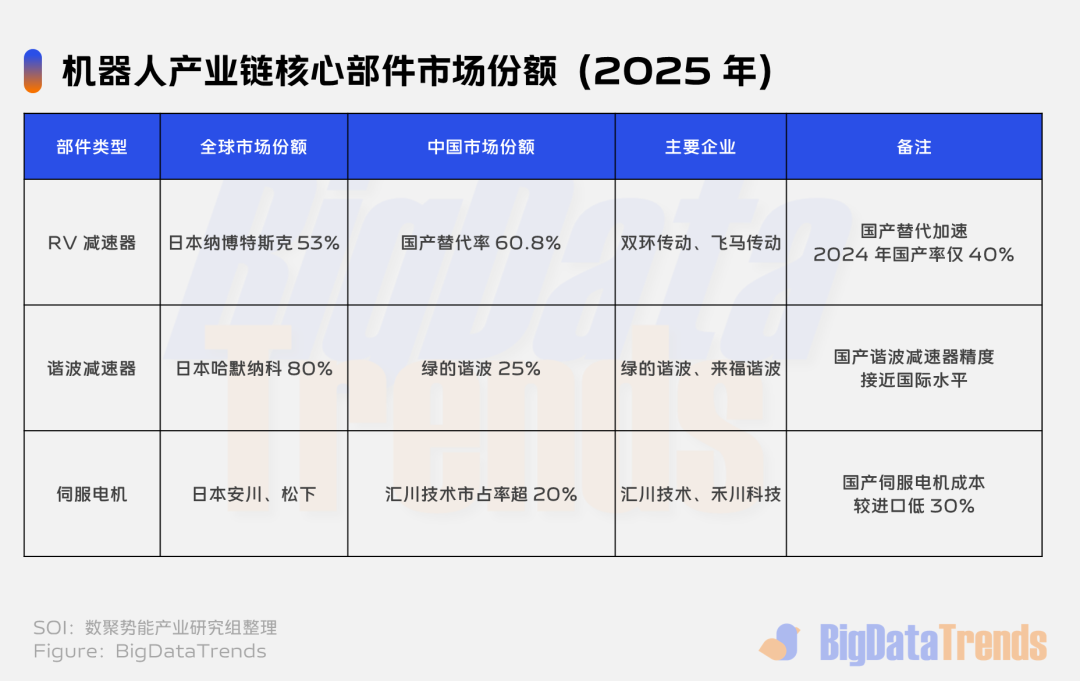

其中,机器人核心部件国产化率快速提升(如 RV 减速器从 40% 增至 60.8%),但高端市场仍被日本企业垄断(哈默纳科占谐波减速器全球 80% 份额)。国产替代的经济性(成本低 30%)与技术突破(绿的谐波精度 ±1 弧分)推动产业链自主可控,但行星滚柱丝杠等关键部件国产化率仅 19%,仍需突破。

近期,包括优艾智合、珞石机器人在内的一批企业纷纷向港交所递交招股书,意图抢在风口浪尖,冲刺成为细分领域的头号玩家。

这场资本盛宴的逻辑很清晰:市场需求爆发,企业需要通过上市获取充足资金,用于技术投资和市场扩张,以在激烈的竞争中占据有利位置。

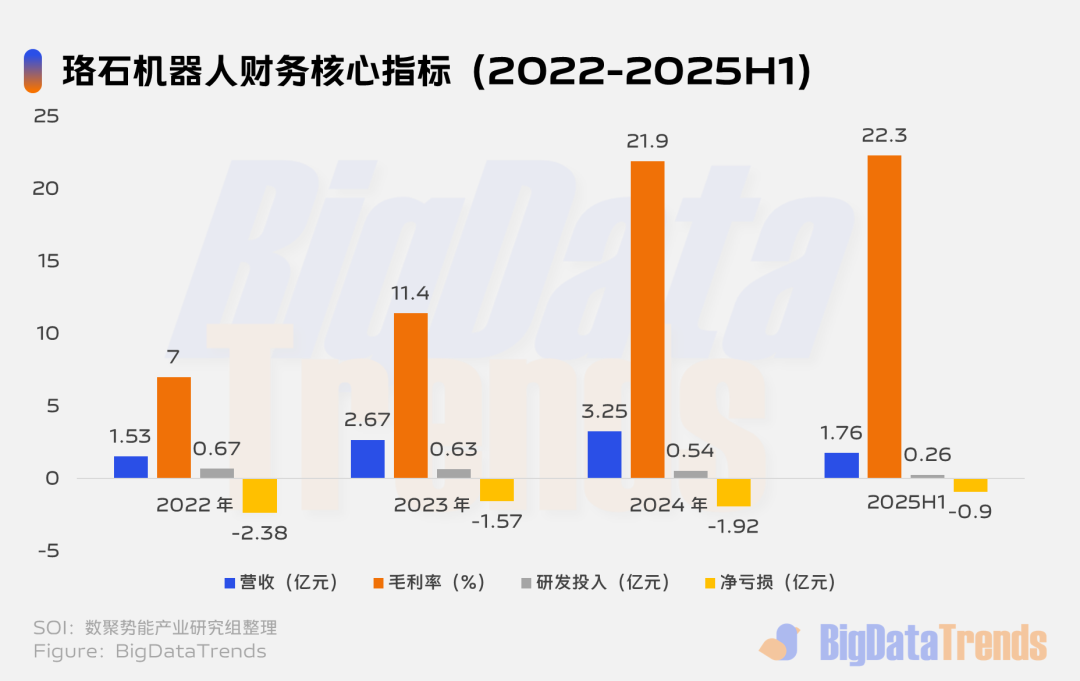

然而,当我们将视线聚焦于这些准上市公司的财务数据时,一个更复杂的图景浮现出来。以作为行业风向标之一的珞石机器人为例,其招股书揭示了增长与隐忧并存的现实。

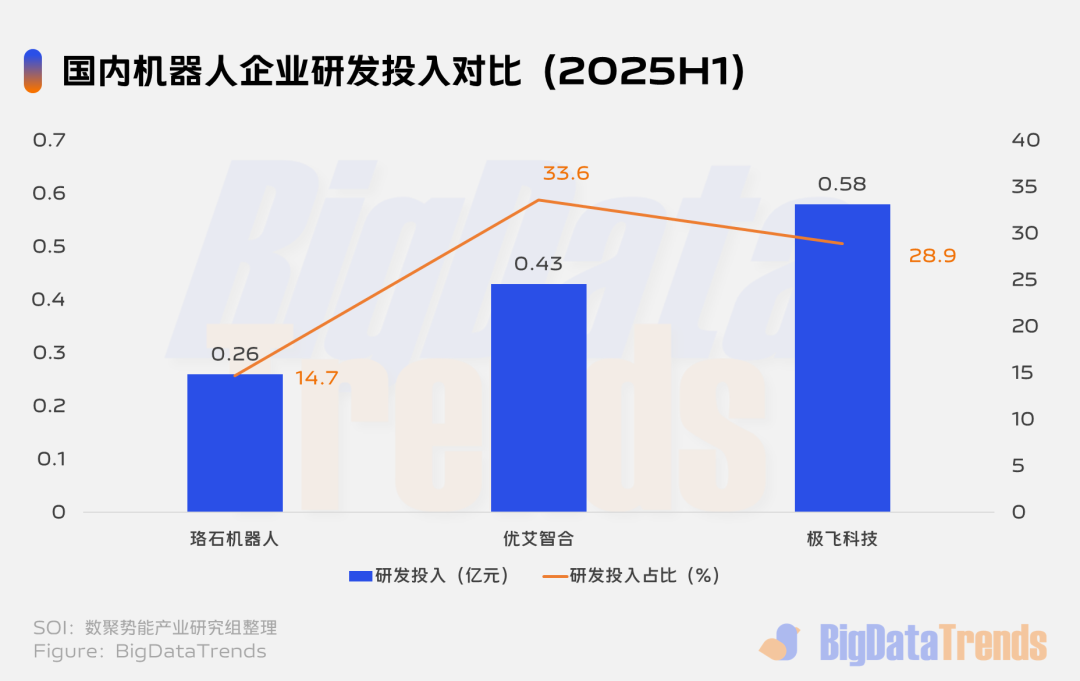

珞石机器人营收三年翻倍(CAGR 46%),毛利率从 7% 跃升至 22.3%,显示产品竞争力提升。但研发投入占比从 44% 骤降至 14.7%,低于同期优艾智合的 33.6%,反映战略重心转向市场拓展而非技术攻坚。尽管亏损收窄,但其研发强度不足可能影响长期创新能力。

一方面,公司营收和毛利率持续增长,业务结构向高价值的机器人产品销售倾斜,显示出稳健的发展态势。

但另一方面,持续的亏损、对营销的过度依赖以及研发投入的相对萎缩,共同构成了一个值得深思的矛盾体。

「数聚势能」认为,这种现象并非个案,它反映了当前环境下,机器人企业在追求短期资本市场认可与构建长期技术壁垒之间的艰难权衡。

当营销投入的优先级高于研发投入,企业讲述的增长故事还能否持续,成为了整个行业必须回答的关键问题。

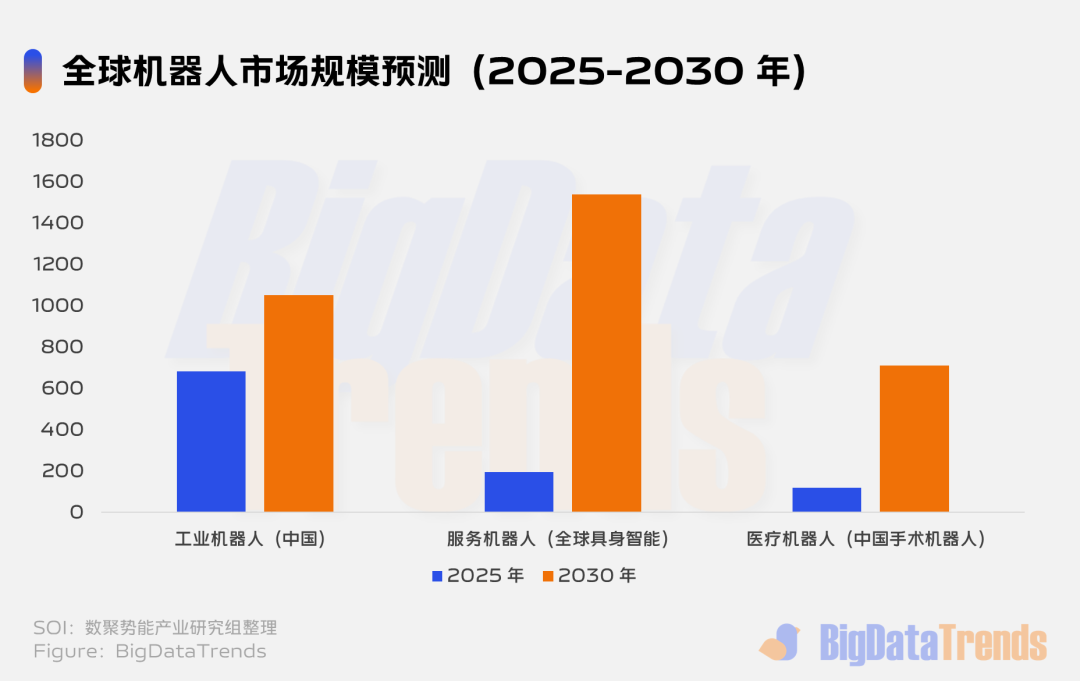

全球机器人市场呈现 工业稳增、服务爆发”特征:中国工业机器人规模 2030 年将破千亿(CAGR 8.5%),而具身智能市场以 72.3% 的增速成为新引擎。高盛预测,2030 年服务机器人规模将达工业机器人的 3 倍,技术突破(如多模态 AI)与场景落地(如医疗、物流)是关键。

作为国内少数能同时量产工业机器人与协作机器人的企业,珞石机器人的基本面不乏亮点。

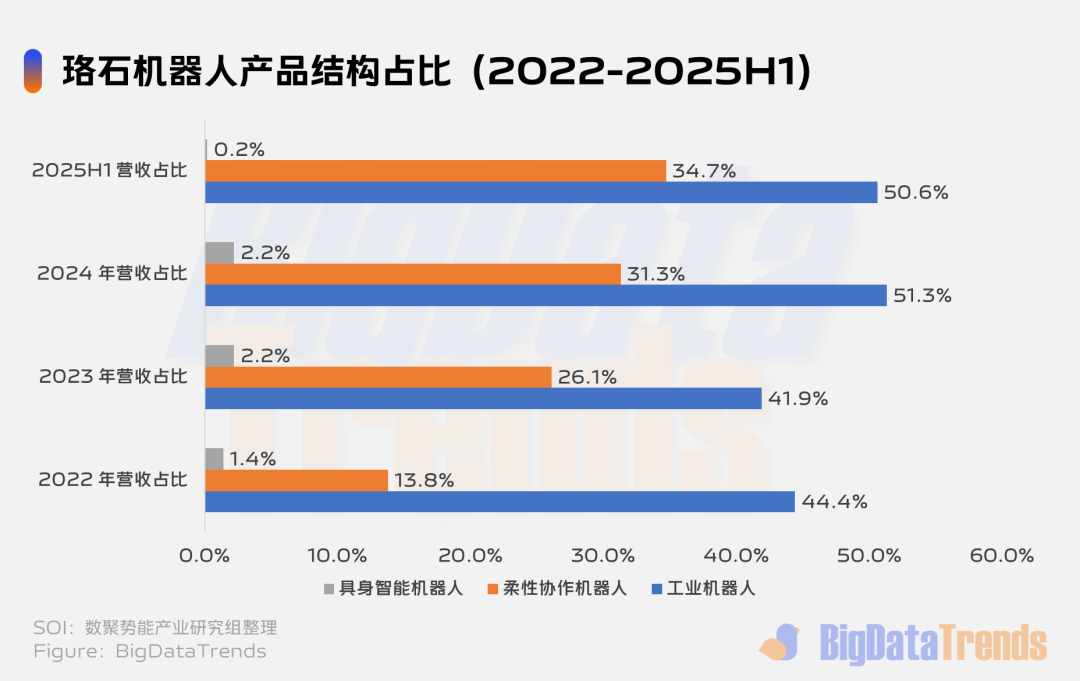

2022年至2025年上半年,公司营收从1.53亿元增至3.25亿元(2024年全年),毛利率也从7.0%提升至22.3%,机器人产品销售收入占比更是从58.6%攀升至85.5%。

更值得一提的是,公司已切入人形机器人核心供应链,与智元机器人订立协议为其提供人形手臂。这表明珞石在机器人核心技术,特别是其自研的XCore控制系统上具备一定的市场竞争力。

但光鲜的增长数据无法掩盖背后的隐忧。

招股书显示,珞石机器人仍处于持续亏损状态。更为关键的是,被其视为发展基石的研发投入,正面临不断缩水的窘境。

2022年,公司研发投入占营收比重高达44%,而到了2025年上半年,这一比例骤降至14.7%。

与此同时,销售及营销开支在2024年已超过研发投入,2025年上半年同比增长32.9%,占营收的18.8%。这种研发与营销投入的倒挂现象,与同行相比尤为明显——同期优艾智合的研发开支占比为33.6%,远高于珞石。

此外,公司海外市场占比近两年持续走低,应收账款周转天数不断拉长,进一步揭示了其在追求规模扩张过程中的现金流压力。匿名人士向「数聚势能」透露,这种财务结构表明,公司可能正通过压缩长期研发投入,来换取短期销售额的增长和市场声量,这在技术驱动的行业里无异于饮鸩止渴。

珞石机器人的案例是整个机器人产业在高歌猛进下面临挑战的缩影。

机器人,特别是叠加了AI能力的具身智能机器人,是一个需要持续进行高强度研发投入的高壁垒赛道。

珞石机器人研发投入占比(14.7%)显著低于优艾智合(33.6%)和极飞科技(28.9%),反映其战略聚焦短期营收增长而非长期技术储备。尽管其多关节机器人技术国内领先,但研发投入不足可能削弱其在具身智能等新兴领域的竞争力。

核心技术,如高性能一体化关节(占人形机器人成本超50%)、底层控制算法、软硬件一体化平台,是决定企业能否在未来生存并发展的护城河。英伟达CEO黄仁勋已明确将机器人视为与AI并列的下一个万亿级增长机会,这背后正是对底层技术突破的预期。

当前的IPO热潮为企业提供了宝贵的资本弹药,有助于加速机器人生产机器人以降本增效,并布局海外市场。然而,上市并非终点,而是更残酷竞争的开始。

资本市场对增长和盈利的短期要求,极易诱使企业陷入重营销、轻研发的怪圈,忽略了技术产品的迭代才是赢得用户和市场的根本。

2026“全国移动机器人行业活动”合作商招募中

报名热线:400-0756-518、13512726426 同微信

活动时间:2025-08-01至08-31

-

突破镁合金量产瓶颈|上海发那科携手爱尔思开启新能源轻量化智造新局

突破镁合金量产瓶颈|上海发那科携手爱尔思开启新能源轻量化智造新局 -

林德自动化 | 软件为核心,覆盖全场景,重塑内部物流

林德自动化 | 软件为核心,覆盖全场景,重塑内部物流 -

荣耀时刻|聚强智能入选福布斯中国新兴科技企业T30&30

荣耀时刻|聚强智能入选福布斯中国新兴科技企业T30&30 -

展会速览丨优地机器人在泰国AI电商展、西部数博会和成都酒店展的精彩瞬间

展会速览丨优地机器人在泰国AI电商展、西部数博会和成都酒店展的精彩瞬间 -

“欣”征程 | 速度经营、革新协同、数智驱动、AI思维,快速推进AI时代“创业2.0”发展新征程

“欣”征程 | 速度经营、革新协同、数智驱动、AI思维,快速推进AI时代“创业2.0”发展新征程 -

喜报|优宝特牵头申报项目入选山东省重点研发计划(重大科技创新工程)

喜报|优宝特牵头申报项目入选山东省重点研发计划(重大科技创新工程) -

18 台 AMR 集群落地,镭神智能自研激光雷达3D SLAM 方案,助力家居龙头企业打造白色智慧工厂

18 台 AMR 集群落地,镭神智能自研激光雷达3D SLAM 方案,助力家居龙头企业打造白色智慧工厂 -

壹号智能|从“存储密度”到“调度效率”,四向车重塑密集仓储建设逻辑

壹号智能|从“存储密度”到“调度效率”,四向车重塑密集仓储建设逻辑

Copyright © 2018-2025, 服务热线 400-0756-518

www.zhineng518.com,All rights reserved

版权所有 © 518智能装备在线 未经许可 严禁复制 【冀ICP备19027659号-2】 【公安备13050002001911】

运营商:河北大为信息科技有限公司