2020年底,特斯拉全球副总裁陶琳披露:

国产特斯拉的零部件国产化率已基本达到100%!

随后不到一个月,小米开始调研造车;这之后一个季度,雷军用了75天,完成了85场汽车业内的拜访和沟通,200多位行业的资深人士的深度沟通,举办了4次管理层深度的内部讨论会,两次正式董事会。

2021年3月30日,在小米春季第二场发布会上,雷军宣布小米将造车,并称造车将是他人生最后一次重大创业项目,也是小米历史上最重大的决定,并已取得董事会的授权:

管理层有权在10年之内调动100亿美金用于造车。

从2003年特斯拉汽车成立,到2012、2013年雷军多次拜访特斯拉和马斯克,随后投出蔚来、小鹏两大新能源汽车巨头,到近年来随着特斯拉国产化率的逐渐提高,多次传出小米造车并被多次辟谣,再到2020年底特斯拉宣布100%国产化率后一个季度的2021年3月,雷军正式宣布造车,整整过了18年。

这是一个历时18年的产业变革,亦是一个从2012年到2021年持续酝酿9年,最终才决定投入100亿美金的决策。

对于讲究顺势而为、充分结合外部环境和内部驱动的雷总来说,为什么决定在现在入场?

庚辛资本认为,最核心的推动因素是外部环境的变化:

产业链上游核心零部件的成熟。

过去若干年,在汽车供应链方面,特斯拉等先行者已在中国市场培育起相对成熟的供应商和具有相关管理经验的人才。

这和小米2011年制造手机时面临的情况类似:苹果在中国大陆生产iPhone带动中国手机产业链发展,给小米进入手机市场创造机会;

特斯拉零部件国产化也促进了中国智能电动汽车产业链的成熟,成为小米最终决定入场造车的关键因素。

在官宣造车后的第10天,有媒体传出消息,2021年4月9日,雷军一行访问了博世位于上海的总部,或为造车业务洽谈零部件供应。

消息人士指出,无论是汽车的创新,还是产业链、零部件的创新,车企依然是扮演系统集成商的角色,这一点仍未改变。

无独有偶,2021年4月20日早间,美团发布公告,募集100亿美元资金(金额与小米造车非常默契的一致),用于技术创新,包括研发自动快递车辆、无人机投递和其他尖端技术以及一般公司用途。

其实早在两年前,王兴和美团就成了理想汽车最重要的投资人股东;与此同时,雷军和小米也成为了蔚来、小鹏的重要投资人股东。在2021年的这个春天,两家企业不约而同地踏出了迈入新能源汽车产业的第一步。

至此,新能源汽车行业正式进入一个崭新的阶段,也是所有新兴产业的产业链上游成熟后的必然阶段:

富有创新精神、跨界思维、敢于突破常规的超级公司开始入局。

而这一切的前提即是,产业链上游核心零部件的成熟。

相较而言,2014年12月宣布亲自下场“重新定义汽车”的“下周回国贾”可就没那么幸运了……

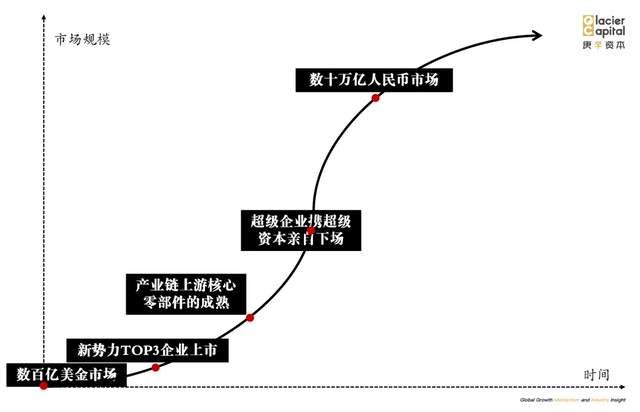

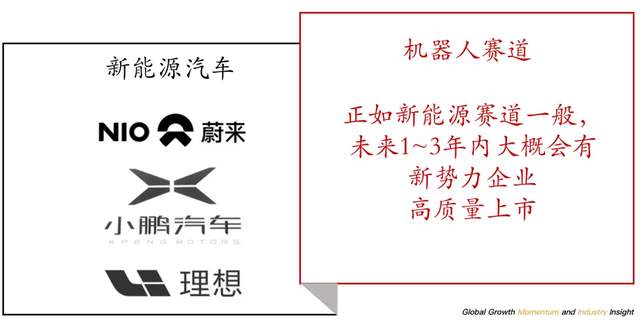

三、十万亿机器人产业链的今天:让人不由追忆起2011年的手机、2016年的新能源汽车产业

不难看出,面对十万亿级的超大型机会,产业超级场景和超级资本的决策有耐心且理性,往往要经历充分的调研、多个标的的投资、反复的论证,且不惜等到产业大规模成熟后,才会选择正式入局;

且巨头往往反应灵敏、出手迅速,一旦产业链有成熟迹象,其入局的决策会突然加速,达到成熟临界点后,一个季度内即做出百亿美金级的决策。

对于同样万亿级机遇的机器人产业来说,其今天的处境与2011年的手机、2016年的新能源汽车何其相似:创业公司积极活跃,明星创业者初步涌现;虽然手机、新能源汽车产业带来的芯片、传感器、电池等零部件产业链可以复用到机器人上,但上游核心零部件和制造依然成为整个行业的共同瓶颈。

上游最重要的三大零部件——减速器、伺服电机和控制器中,国产化率分别约为30%、22%、35%。据统计,新安装的机器人中,有71%的零部件皆来源于国外。在工业机器人成本链中,上游核心零部件成本占比最高,占到整体生产成本的60%以上。而国内精密减速器、控制器、伺服系统以及高性能驱动器等机器人核心零部件高度依赖进口,

导致大量的利润被海外零部件公司蚕食。

价格和产能已成为机器人行业的重要瓶颈。

“不论是进口日本还是欧洲的减速器加工机床设备,企业经常要排一两年的队。”GGII所长卢彰缘提到,国内购买精密减速器的成本占生产成本30%-40%,而在日本仅为25%。由于采购规模相对较小,相比外资品牌更没有议价权,国内采购精密减速器成本高昂,这也是国产机器人发展的主要障碍之一。

与此同时,这种制约导致国产本体厂商不具备成本优势和利润价格弹性空间,也造成了外资品牌在我国机器人市场中只手遮天的情况。

敏锐的投资者也许已经嗅到了这个市场中的风向。

四、十万亿机器人市场的三大拐点设想:新势力top3企业上市、产业链上游核心零部件的成熟、超级企业携超级资本亲自下场

我们判断,与新能源汽车市场类似,机器人市场的第一波真正高潮将来自于新势力的top3企业上市。这大概率会在未来1~3年内发生:

这意味着机器人赛道相关研发和管理经验的人才已初具规模。

但在这个节点,机器人市场产业链上下游所有公司的总产值依然离万亿级的市场预期还非常远。