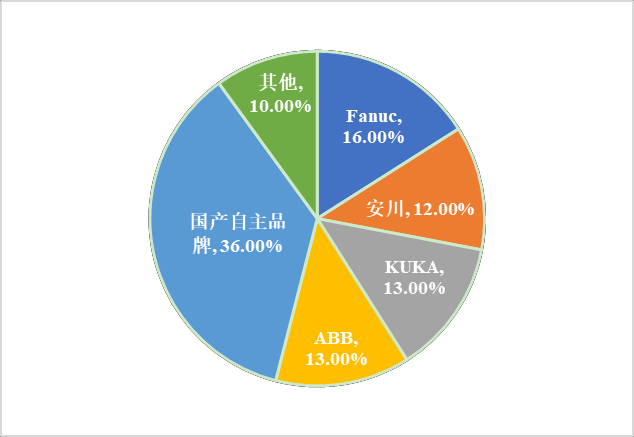

2019年上半年我国工业机器人市场份额情况

D、下游主要应用行业

a、汽车行业

IFR数据显示,全球工业机器人2018年在汽车行业的应用占比超过30.00%,汽车行业依然是工业机器人应用最广的行业之一。

根据世界汽车组织OICA的统计,汽车行业中79.00%的工业机器人装机量来自中国、日本、德国、美国及韩国五个国家,其中中国占有约31%的总装机量。

根据中汽协的统计,今年4月,我国汽车产成品存货同比增速达到3.30%, 产量同比增速5.1%,汽车制造业工业增加值同比增长5.8%。

上海、杭州、深圳等地政府相继出台增加牌照指标、刺激汽车消费政策,预计疫情结束后,汽车行业将进一步进入补库存周期,汽车销量增速有望恢复。根据工信部预计,2020 年汽车产销规模将维持在2500万辆左右,与上年基本持平。

智研咨询的报告显示,长期来看,各大车企将加大新能源汽车、智能网联及无人驾驶等新领域的布局,新技术、新材料、新系统的应用以及行业内领先车企间的激烈竞争将推动工业机器人的升级与新需求的产生。

b、3C行业

3C是计算机类、通信类和消费类电子产品的统称,又称“信息家电”,包括电脑、手机、数字音频播放器、智能可穿戴设备、智能家居产品等。3C是工业机器人应用的主要领域之一,在2018年全球工业机器人销量中占比约为30%。

3C行业机器人装机量主要来自中国、韩国及日本,其中中国占比达到43%。

3C产品中,传统3C产品(包括个人电脑、智能手机等)在长期将保持平稳增长,而新兴3C产品(包括可穿戴设备,智能家居等)增速较快,是3C行业未来的主要增长点。

可穿戴设备主要包括智能手表、无线耳机、VR/AR头戴式设备及智能眼镜等,而智能家居指利用网络通信技术、安全防范技术、自动控制技术等技术将家居生活有关设施进行集成,提升家居的安全性、便利性,其典型产品包括智能音箱、智能路由器等。

针对传统3C产品,根据调研机构Canalys的预测,全球个人电脑(包括平板电脑)年度出货量因受疫情影响,在2020年将有下滑,但2021年将恢复平稳, 并在2022年获得2%的增长,达到3.75亿台。

在中国,个人电脑(包括平板电脑)年度出货量所受冲击较小,将在2021年获得4%的同比增长。智能手机方面,5G换机潮将成为国内智能手机出货量增长的主要驱动力。

根据中信建投预测,2020年底国内5G手机渗透率将由目前的30% 左右上升至60%-70%,预计国内5G智能手机全年出货量在1.4-1.5亿部。

针对新兴3C产品,IDC发布的《中国可穿戴设备市场季度跟踪报告》显示,2019年全年中国可穿戴设备市场出货量为9924万台,同比增长37.10%。

Canalys预测,2020年可穿戴设备、个人智能音频设备和智能音箱的全球出货量将增加9.8%,达到7.18亿台。艾媒咨询的报告显示,随着5G和物联网应用的落地,2019年中国智能家居市场规模达到1530亿元,同比增速26.4%,2020年市场规模将超过1800亿元,同比增速19%。

在长期,3C产品,尤其是新兴3C产品的不断更新推出,行业竞争现状以及5G、物联网、VR/AR等新技术的发展将推动 3C 行业上游工业机器人的迅速普及和不断升级。

02服务机器人行业现状及市场容量

A、基本概念

根据IFR的初步定义,服务机器人是指以服务为核心的自主或半自主机器人,可从事家庭服务、医疗辅助、安保、导览等工作,但不应用在工业生产领域。

服务机器人相比于工业机器人更侧重于对环境的感知能力和人机交互能力,主要利用优化算法、神经网络、模糊控制和传感器等智能控制技术来进行自主导航以及路径规划,可以脱离人为控制,自主规划运动。

因此,服务机器人的开发创新依赖于硬件方面传感器和其相关电子元器件的性能,以及软件方面人工智能技术的发展。

B、发展现状及未来趋势

服务机器人智能化水平提高,服务领域不断拓展。2017年12月,工信部发布《促进新一代人工智能产业发展三年行动计划(2018-2020年)》,对于服务机器人的技术发展及应用提出如下规划:

“到2020年,智能服务机器人环境感知、自然交互、自主学习、人机协作等关键技术取得突破,智能家庭服务机器人、智能公共服务机器人实现批量生产及应用,医疗康复、助老助残、消防救灾等机器人实现样机生产,完成技术与功能验证。”

作为机器人行业重要的细分领域,服务机器人近年来在家庭、公共服务、医疗等领域实现了一系列突破性应用,由市场率先落地的扫地机器人、送餐机器人等应用向家政机器人、养老陪护机器人、康复机器人、外科手术机器人等对智能化要求更高的方向延伸,其服务领域和服务对象不断拓展。

人工智能及物联网技术的发展促进服务机器人的性能不断提升。由于服务机器人需要在复杂多变的环境下自主运行并响应人的需求,其发展依赖于计算机视觉、深度学习、语音识别以及语义理解等人工智能技术的发展。

目前,服务机器人正在实现从感知智能向认知智能的加速迈进,在认知推理、情感识别与聊天等方面取得了重大进步。同时,随着物联网技术的高速发展,联网设备数量快速增长。

Cisco预测,2023年全球联网设备数量将达到293亿台,2018–2023年复合增速为9.75%。服务机器人通过互联网与运行环境中的其他硬件设备实现通信互联,同时联网运行中产生的海量数据构成云计算的基础,服务机器人可通过自身的数据处理运算能力对云存储中的经验数据进行学习,从而获得更强的环境适应能力,成为物联网人机交互的信息中枢。

随着人工智能、物联网等新兴技术的发展成熟,服务机器人行业产生的规模效应将进一步提升,从而带动其生产成本的下降和渗透率的提高,推动行业的不断增长。

C、市场容量

近年来,全球及我国的服务机器人市场规模高速增长。2018年全球服务机器人市场规模为92.5亿美元,近5年复合增速为22.50%。

其中家用服务机器人、医疗服务机器人和公共服务机器人的市场规模分别为44.8亿美元、25.4亿美元和22.3亿美元。全球商用服务机器人市场在2017–2021年将保持20%的年复合增速,2021年其市场规模将突破130亿美元。

2018年,中国服务机器人的市场规模为18.4亿美元,占全球市场的19.9%, 近5年复合增速达到40%,增长速度高于全球平均水平。

中国电子学会预计,随着人口老龄化趋势加快,以及医疗、教育等公共服务领域需求的持续旺盛,2021年我国服务机器人市场规模有望接近40亿美元,年同比增速达到31%。

02智能制造解决方案行业发展现状及趋势

01基本概念

近年来,发达国家技术工人短缺,新兴国家劳动力成本上涨,全球、全行业产能过剩,制造业技术日益复杂化,市场需求更为个性化、定制化以及产品的快速迭代更新等种种因素使得现有制造模式亟待变革。

为应对制造业的变革,各国颁布了一系列以“智能制造”为主题的国家战略,加大制造业回流力度,积极部署自动化、智能化、平台化的制造业整体解决方案,包括美国的《先进制造业国家战略计划》、英国的《制造业2050》、日本的《制造业白皮书》以及中国的《中国制造2025》等等。