多位采访对象对于移动机器人的判断则是,目前市场上的移动机器人企业多采用激光SLAM为主,视觉为辅的方案,未来,移动机器人一定会过渡到完全使用视觉识别。

哪些赛道能诞生百亿美金独角兽?

机器人是一个万亿级赛道,但行业细分赛道多,不同的场景,不同的行业采用的工艺不同,都是非标准、定制化的,彼此之间差异很大。

这样的好处是企业很难形成垄断性优势,“能在2-3个领域里做到拔尖就很不容易了”,不会出现“一家独大”的巨头垄断,但劣势则是缺乏足够的业务体量来支持估值。

“大池大鱼才能喂养出百亿级美金公司,市场大的同时集中度要高,国内工业领域很难诞生百亿美金的巨头”,对此有投资人表示。

“对标美国市场发现,医疗里的手术机器人、服务机器人中的扫地机器人两大方向诞生了巨头,本质上二者都可看作To C企业,付费的用户基数够大。长期来看,中国市场也将遵循这个规律,To B最终可能还是一个分散的市场。”

而面对“分散化”的现实,国内机器人公司往往选择“跨界打劫”,寻找各个场景之间的共性。不断去切入他人的赛道。

从某种程度来说,机器人行业也已经陷入了“内卷”,该投资人表示,“(机器人公司)横向可拓展行业的共性场景,纵向可穿透一个行业的所有场景,短期来看,从共性场景切入会跑的快一些,但不论怎么打,穿透每个维度的市场都要投入大量时间与金钱。先打通半导体、再3c、再医疗这样的路径表面看可行,但实际你在深耕3C领域时,另一家就会抢占半导体的市场。

相比之下,VC们似乎更喜欢那些选择了“纵向”打法,专注于某个领域内的“隐形冠军”。

“线性资本的逻辑是先深入到产业去了解,找到产业中的痛点,再去找具备技术能力去生产这类产品的团队”,黄松延表示,投资思灵并非是看好某一细分赛道,而是它的产品能解决痛点。

GGII所长卢彰缘也指出,对于初创企业的考察,第一要看产品成熟度,第二要考虑市场接受度。

“其实没必要去纠结百亿美金”,该投资人也表示,“创始人还是应该专注把自己的产品打磨好”。

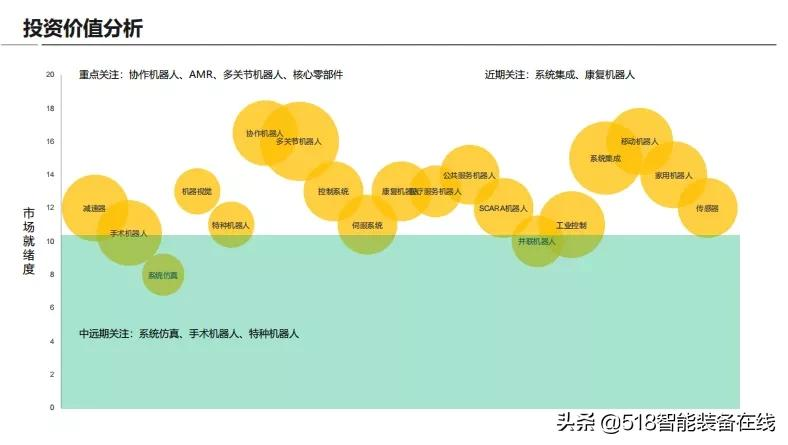

具体到细分领域,AMR和医疗机器人依然是资本关注的重点。

对此凡卓资本表示,从目前的市场就绪情况及投资回报率来看,协作机器人与移动机器人(AMR)仍值得重点关注,中远期则可侧重手术机器人、服务机器人、特种机器人、核心零部件等赛道。

未来,这些赛道中谁能成为巨头?

大家基本上的一个共识是:仅仅关注某个细分场景的企业很难成长为巨头。在3C、汽车、新能源等这样足够大的领域中,才有可能诞生百亿级美金独角兽。

蓝驰创投董事总经理曹巍认为,对于初创团队而言,当务之急是抢占大B灯塔型客户,他们有更持续的付费能力,还会为自己的产品技术带来背书。

在工业机器人赛道上,并不乏巨头型玩家。初创型机器人企业的差异化产品能力不够,就不得不直面这类竞争对手的竞争:“这对创业团队来说是非常危险的。”

在曹巍看来,未来影响机器人市场的关键变量是,机器人能力提升的速度和产品迭代的速度。能深度理解产业需求,打造爆款产品并实现产品闭环,后形成覆盖产业的销售网络的团队才能走的更远。

整体来看,工业机器人大赛道上品牌割据与低价竞争同时存在,细分赛道过多割裂了市场,初创企业要成为百亿级独角兽,仅拿到细分赛道的第一名远远不够,只有不断拓宽应用场景,争夺更多海外市场份额,才能在混战中脱颖而出。

部分数据来源:

1. 企查查,《近十年机器人行业融资分析报告》

2.《中国机器人产业发展报告2019》