上海仙工智能科技股份有限公司(简称“仙工智能”)于2025年11月28日再次向港交所递交招股书,这是继今年5月首次递表失效后的再次尝试。

作为全球机器人控制器销量冠军,仙工智能在2023~2024年连续全球销量第一,市占率达23.6%。

然而,技术领先却未能转化为盈利优势。这家成立仅五年的企业头顶“技术独角兽”光环,三年营收复合增长率达35.7%,却难掩累计超1.7亿元亏损、经营现金流持续净流出的窘境。

从浙大学霸的创业初心到估值32.7亿元的行业新星,仙工智能的成长轨迹备受关注。但当高增长的面纱被财务数据层层揭开,核心业务收缩、成本失控、资金回笼恶化等多重风险已浮出水面,其“技术+平台”双轮驱动的商业叙事,正遭遇现实的严峻拷问。

一、五年狂飙:从控制器切入到全球赛道的扩张之路

仙工智能的故事始于2020年4月,创始人赵越“弃医从工”,以机器人控制系统为核心切入点,确立了“智能机器人开放平台服务商”的定位。这一选择精准踩中工业自动化浪潮,公司成立当年便推出顶升机器人、SRC-2000控制器等核心产品,2022年完成软件产品矩阵布局,迅速构建起“控制器+工业机器人+软件+配件”的业务体系。

凭借技术先发优势,仙工智能快速抢占市场。据灼识咨询数据,2023~2024年其控制器销量连续两年全球第一,2024年市占率达23.6%,远超第二名10.7个百分点;工业机器人全球排名第八,服务客户超1600家,覆盖35个国家及地区的20余个行业。

在资本助推下,公司估值五年内实现十倍跃迁:2020年A轮投后估值仅3亿元,经四轮融资后,2025年C轮投后估值已达32.7亿元,背后聚集了科沃斯、IDG、赛富、普洛斯隐山资本等知名投资方。

股权结构上,创始人赵越通过直接持股17.05%及5家持股平台控制35.84%投票权,合计掌握52.89%的绝对控制权。

从业务演进看,仙工智能的发展可分为两个阶段:2020~2022年聚焦核心技术突破,控制器业务占比维持在25%以上,构建技术壁垒;2023年后转向规模扩张,大力推进工业机器人整机销售,业务结构从“轻核心”向“重硬件”倾斜,这一战略转向也成为后续业绩波动的关键诱因。

此次IPO募资计划用于AGI技术研发、全球销售网络扩建及供应链整合。

二、业绩表现:高增长下的核心业务萎缩与盈利恶化

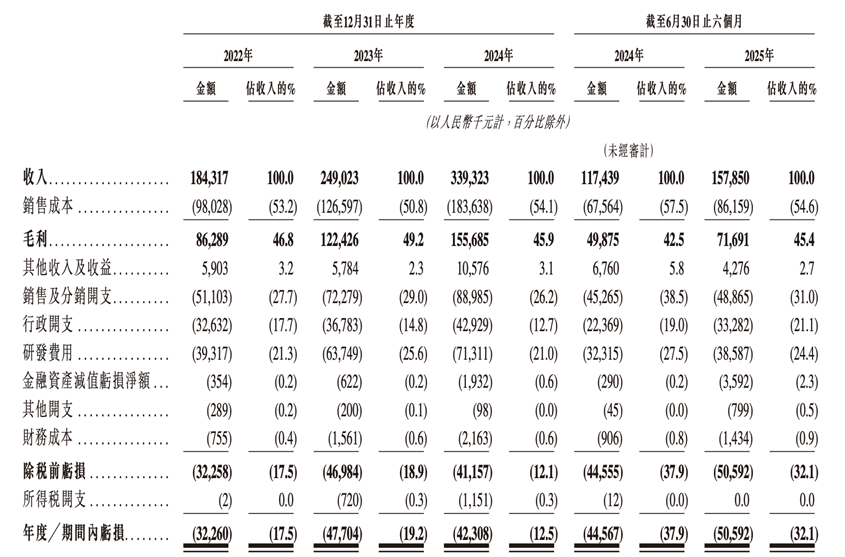

营收的持续高增是仙工智能最亮眼的成绩单。数据显示,2022~2024年公司营收从1.84亿元增至3.39亿元,2025年上半年再增34.4%至1.58亿元。但深入拆解收入结构便会发现,增长质量堪忧——高毛利的核心业务正在收缩,增长主力沦为低毛利的硬件销售。

来源:招股书

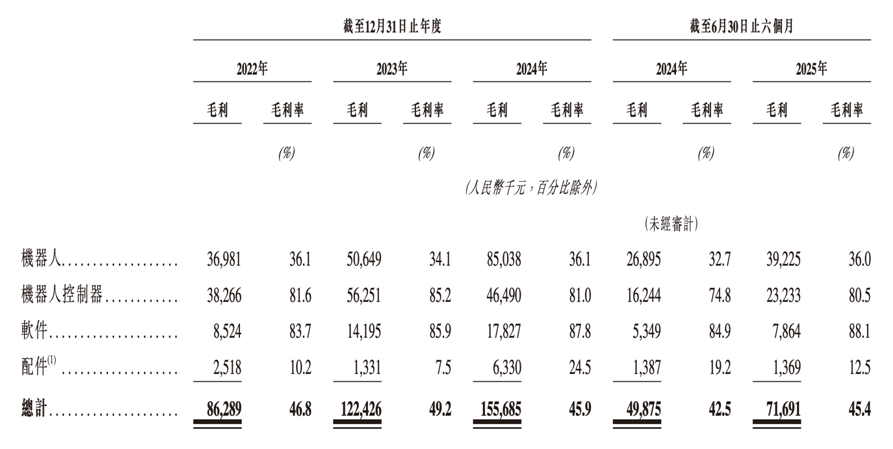

作为公司技术壁垒的核心,控制器业务毛利率长期维持在80%以上(2024年为81.0%),是当之无愧的“利润引擎”。但该业务收入占比已从2022年的25.5%持续下滑至2024年的16.9%,收入规模更从2023年的0.66亿元峰值回落至2024年的0.57亿元,同比下滑13.1%。即便2025年上半年恢复33%的增长,收入规模仍未回到2023年水平。

取而代之的是毛利率仅36%左右的工业机器人业务。该业务收入占比从2022年的55.6%飙升至2024年的69.5%,2024年收入达2.36亿元,三年复合增长率45.8%,成为营收增长的绝对主力。这种“弃高就低”的收入结构调整,直接拉低了公司的整体盈利潜力。

来源:招股书

公司核心产品平均单价出现下降。机器人单价从2022年的13.56万元降至2025年6月末的8.62万元。公司在招股书中表示:“我们的机器人及机器人控制器平均单价持续下降,主要由于上游零部件成本下降以及规模经济效益日益显现,使我们能够在维持稳定毛利率的同时,优化供应链及生产成本并调整定价。”

根据灼识咨询,传感器(仙工智能机器人的关键零部件)的平均价格于2022年至2024年按超过10%的复合年增长率下降。包括市场普及度提升与竞争加剧的产业动态亦是降价因素之一。

来源:招股书

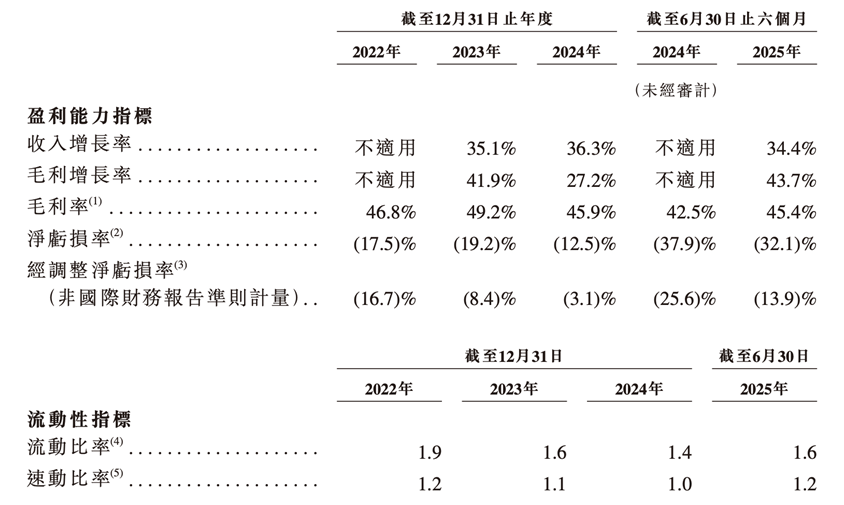

而在净利润方面,仙工智能持续亏损。2022~2024年,公司净亏损分别为3226万元、4770.4万元、4230.8万元;经调整净亏损虽一度从3074.8万元收窄至1063.1万元,但2025年上半年形势急转直下:净亏损骤增至5059.2万元,经调整净亏损2197.5万元,同比扩大23.6%,已超过2024年全年净亏损规模。

来源:招股书

对应的净亏损率由2024年的12.5%飙升至2025年上半年32.1%;经调整净亏损率从2024年的3.1%飙升至13.9%,盈利能力显著恶化。

来源:招股书

亏损扩大的背后,是刚性支出的激增。2025年上半年,公司研发费用3858.7万元,同比增长19%;行政开支3328.2万元,同比增长49%;销售及分销开支为4886.5万元,同比增长8%。尽管研发投入是科技企业的核心竞争力,但仙工智能的研发投入尚未转化为盈利动能,反而与行政开支一道,持续侵蚀利润空间。

来源:招股书

三、财务困境:现金流承压、应收款高企与供应链失控