IFR 预测2019-2021年全球工业机器人销售额复合增长率为1.85%;2019年全球工业机器人销售量将同比下滑0.24%,但2020年及2021年销量同比增速将回升,分别为11.64%和10.64%。

工业机器人市场在短期内虽有波动,但依赖于长期的自动化及技术改进趋势,2021年,全球工业机器人销量预计将在63万台左右。

摩根士丹利的报告显示,目前全球机器人渗透率为0.9%,机器人占劳动力市场比例约为1%,2040年机器人渗透率将达到7%-18%,机器人占劳动力市场比例预计将达到8%-21%。

2009-2021E全球工业机器人销售额及同比增速情况

2013年以来,中国始终保持着全球最大的工业机器人市场这一地位。IFR及行业媒体的调查数据显示,2018年我国工业机器人销量占全球总销量的36%, 超过北美、日本、韩国占比之和,达到15.64万台,同比增速13.40%。

然而,我国的工业自动化水平相较发达国家仍有很大差距,工业机器人市场前景广阔。按照机器人使用密度(平均每万名制造业工人所使用的工业机器人数量)为标准,中国的工业机器人密度目前为140台/万人,远低于美国(217台/万人)、德国(338台/万人)、日本(327台/万人)等发达国家。

《机器人产业发展规划(2016-2020年)》指出,要实现机器人在重点行业的规模化应用,2020年我国工业机器人机器人密度应达到150台/万人以上。

预计2020年,我国工业机器人制造市场规模将达到391亿元,2017-2020年年均复合增速达到13.7%;工业机器人系统集成市场规模将达到978亿元,2017-2020年年均复合增速约为9.5%。

预计在2022年,中国工业机器人市场销量将达到29.3万台,2018–2022年销量年均复合增长率为23.24%。

近年来,我国工业机器人自主品牌得到快速发展,市场份额不断扩大。根据CRIA和IFR的统计,2018年我国自主品牌工业机器人销量同比增长16.20%, 外资机器人销量同比下降10.98%,自主品牌机器人在我国的市场占有率上升至32.2%,比2017年提高了5.5%。

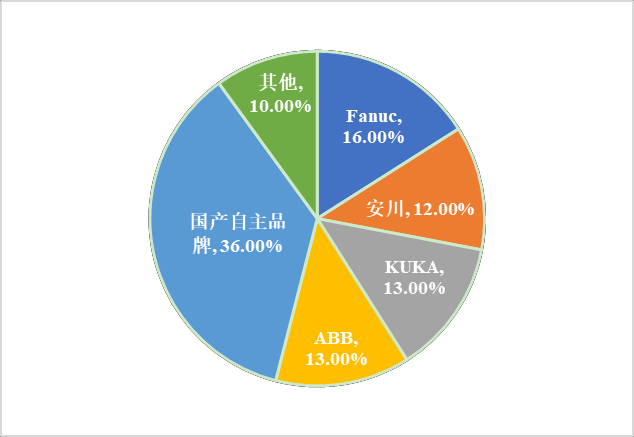

2019年上半年,我国工业机器人自主品牌的份额进一步上升,达到36.00%。随着我国工业机器人技术及工艺的不断创新,其市场空间在未来将更为广阔。

2019年上半年我国工业机器人市场份额情况

D、下游主要应用行业

a、汽车行业

IFR数据显示,全球工业机器人2018年在汽车行业的应用占比超过30.00%,汽车行业依然是工业机器人应用最广的行业之一。

根据世界汽车组织OICA的统计,汽车行业中79.00%的工业机器人装机量来自中国、日本、德国、美国及韩国五个国家,其中中国占有约31%的总装机量。

根据中汽协的统计,今年4月,我国汽车产成品存货同比增速达到3.30%, 产量同比增速5.1%,汽车制造业工业增加值同比增长5.8%。

上海、杭州、深圳等地政府相继出台增加牌照指标、刺激汽车消费政策,预计疫情结束后,汽车行业将进一步进入补库存周期,汽车销量增速有望恢复。根据工信部预计,2020 年汽车产销规模将维持在2500万辆左右,与上年基本持平。

智研咨询的报告显示,长期来看,各大车企将加大新能源汽车、智能网联及无人驾驶等新领域的布局,新技术、新材料、新系统的应用以及行业内领先车企间的激烈竞争将推动工业机器人的升级与新需求的产生。

b、3C行业

3C是计算机类、通信类和消费类电子产品的统称,又称“信息家电”,包括电脑、手机、数字音频播放器、智能可穿戴设备、智能家居产品等。3C是工业机器人应用的主要领域之一,在2018年全球工业机器人销量中占比约为30%。

3C行业机器人装机量主要来自中国、韩国及日本,其中中国占比达到43%。

3C产品中,传统3C产品(包括个人电脑、智能手机等)在长期将保持平稳增长,而新兴3C产品(包括可穿戴设备,智能家居等)增速较快,是3C行业未来的主要增长点。

可穿戴设备主要包括智能手表、无线耳机、VR/AR头戴式设备及智能眼镜等,而智能家居指利用网络通信技术、安全防范技术、自动控制技术等技术将家居生活有关设施进行集成,提升家居的安全性、便利性,其典型产品包括智能音箱、智能路由器等。

针对传统3C产品,根据调研机构Canalys的预测,全球个人电脑(包括平板电脑)年度出货量因受疫情影响,在2020年将有下滑,但2021年将恢复平稳, 并在2022年获得2%的增长,达到3.75亿台。

在中国,个人电脑(包括平板电脑)年度出货量所受冲击较小,将在2021年获得4%的同比增长。智能手机方面,5G换机潮将成为国内智能手机出货量增长的主要驱动力。